华为在全球可穿戴设备市场的增长势头明显。根据IDC的报告股票杠杆t+0,该公司在今年第二季度的排名中名列榜首。华为击败苹果和三星,成为2024年第二季度全球可穿戴设备市场的领头羊。第二季度共售出890万台,占据20.3%的市场份额。去年,这一数字为630万台,占14.2%的市场份额。

就拿打游戏这件事来讲吧,如果大家的预算不足,又想要获得极致的游戏体验,有不少优秀的手机可以考虑,比如荣耀X50 GT就很棒。12GB+256GB版本目前来到了1600多元,别看这款手机的价格很低廉,玩起游戏来可是一点也不马虎,帧率拉满、画质调高,压根不会卡顿、发烫和降频。

A股三大指数今日涨跌不一,沪指收复3300点整数关口。截止收盘,沪指涨0.52%,收报3302.80点;深证成指涨0.16%,收报10576.41点;创业板指跌0.53%,收报2205.30点。沪深两市成交额达到1.92万亿元,较昨日小幅放量143亿。

行业板块涨多跌少,风电设备与光伏设备板块大涨,航天航空、船舶制造、保险、化肥行业、电池、汽车整车板块涨幅居前,教育、游戏、文化传媒、电子化学品板块跌幅居前。

个股方面,上涨股票超过2700只。全天市场热点快速轮动,其中新能源赛道股展开反弹,风电、光伏方向领涨,海力风电、天顺风能、福莱特、通威股份、TCL中环等涨停。军工股一度冲高,天海防务、中国海防、宝塔实业等涨停。汽车整车股震荡走强,众泰汽车、赛力斯、力帆科技涨停。重组概念股表现活跃,光智科技、电投产融、保变电气、大唐电信等涨停。化工股尾盘异动,澄星股份、川发龙蟒等涨停。下跌方面,传媒股集体调整,无线传媒跌超10%。

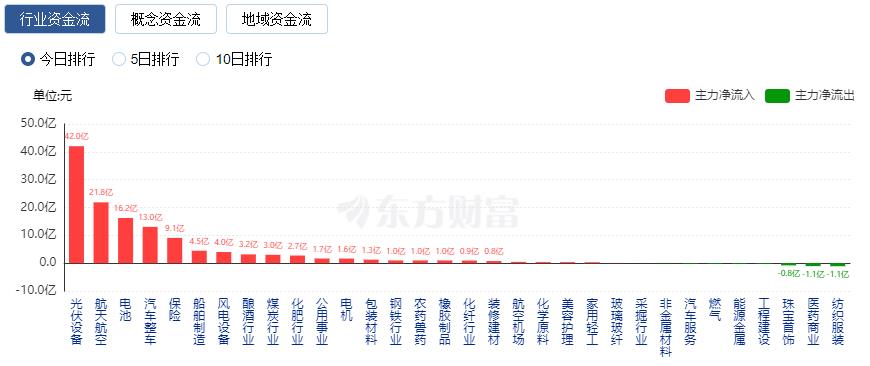

行业资金流向:42.03亿净流入光伏设备

行业资金方面,截至收盘,光伏设备、航天航空、电池等净流入排名靠前,其中光伏设备净流入42.03亿。

美商务部拟部分撤销中国光伏电池的反倾销税和反补贴税

据美国联邦官方网站消息,美国商务部10月21日起启动变更情况审查(CCR),考虑部分撤销中国晶体硅光伏电池的反倾销税和反补贴税(AD/CVD),并邀请相关各方发表意见,所涉产品为某些小型、低瓦数、离网晶硅光伏(CSPV)电池。

增值电信业务扩大对外开放试点启动

工业和信息化部10月23日启动北京市服务业扩大开放综合示范区、上海自由贸易试验区临港新片区及社会主义现代化建设引领区、海南自由贸易港、深圳中国特色社会主义先行示范区等四地增值电信业务扩大对外开放试点工作。

原生鸿蒙系统正式发布!系统底座全部自研余承东:生态设备已超10亿台

10月22日,在原生鸿蒙之夜暨华为全场景新品发布会上,华为正式发布原生鸿蒙系统HarmonyOSNEXT(HarmonyOS5.0),成为与苹果iOS系统和谷歌安卓系统鼎足并立的第三大操作系统。截至目前,鸿蒙在中国操作系统市场占据前两名,拥有超1.1亿行代码、675万注册开发者,搭载鸿蒙操作系统的生态设备已超10亿台。

“地王”重出江湖!多个城市土地市场战火重燃“房企对未来市场信心提升”

随着房地产市场的逐步回暖,近期多地土拍市场频现地王。从上海到成都、再到广州、杭州等地,优质地块的出让成为了市场的焦点,也吸引了众多房企的激烈争夺。

误导公众认知、操纵股价!媒体:不给“小作文”容身之地

经济日报发文称,资本市场瞬息万变,信息的真伪直接影响着投资者的决策与市场的稳定。凭空捏造“小作文”、散播“假新闻”,歪曲事实,误导公众认知的做法,不仅损害市场信心,背后更有股价操纵、投机炒作等违法违规活动,严重影响金融运行秩序。要加大对编造和传播虚假信息行为的打击力度,形成威慑力。

机构策略

银河证券:政策预期+外围国际市场影响是关键,投资者需把握节奏

中国银河证券表示,此前A股大涨的两个主导因素中的政策预期带来的催化边际减弱,但仍是当前影响市场的主要因素。经过之前的大幅上涨,投资者情绪进入矛盾期。部分投资者对市场后续走势充满信心,持续保持积极的投资态度;另一部分投资者担心市场回调而变得谨慎。另外10月是A股三季报披露期,业绩预期仍将是驱动市场表现的另外一个重点因素。随着临近十一月美国大选倒计时,需持续关注大选情况。配置方面,短期科技板块TMT赛道仍然是市场关注的焦点,特别是芯片半导体、鸿蒙、AI产业链和信创等领域。随着技术的不断进步和应用场景的不断拓展,这些板块的长期景气度较高。应当聚焦受益于政策助力预期+有三季报业绩预期的成长型价值股。

华泰证券:军工行业站在新一轮周期的起点

华泰证券研报认为,军工行业站在新一轮周期的起点,目前军工板块与2020-2021年的上涨市基本面相似,业绩有望实现困境反转,后续产业节奏或为:2025上半年迎来上游元器件/新材料企业订单&收入拐点→2025-2026年下游主机厂新一轮合同负债逐步落地,此外中游配套企业的新增产能平稳释放,对上游的订单传导、下游的任务承接能力螺旋式提升。随着2021年以来军工板块投资逻辑及实际驱动因素已转变为业绩驱动,建议关注绑定新一轮主战装备,具备国产化率提升或渗透率提升逻辑的核心板块,建议关注信息化、新材料、航空发动机、新质新域等方向。

中信证券:需要重新评估银行股的投资价值,推荐两条主线

中信证券认为,银行股的价值提升,来自于投资者重新搭建人民币大类资产投资框架下的逻辑演绎。低波稳健产品,对于权益价值的保护,是这一框架下资金的现实选择。净资产的稳定预期,是银行股被纳入低波稳健产品的关键。政策助力带来的实体风险缓释、尤其是城投和地产部门信用风险的缓释,是银行净资产稳定的坚实基础;当然,坚实基础的代价,是息差下行和融资摊薄。代价并不是主要矛盾,是解决主要矛盾的成本,而且成本似乎并不高,决定估值方向的是主要矛盾的解决。需要重新评估银行股的投资价值,收获政策红利成果。个股方面,推荐两条主线:1)红利主线仍有空间,高分红、高资本的大行更具配置价值;2)增长主线贡献弹性,商业模型优秀的公司更有估值提升空间。

国泰君安:对于A股仍维持标配观点

国泰君安研报表示股票杠杆t+0,近期的政策组合拳有力地逆转了此前市场极度悲观的预期,市场风险偏好得以大幅提振,短期市场表现主要由资金流动性、市场情绪以及微观交易结构决定。市场的高波动运行使得此前极度乐观的情绪以及预期稍有降温。前期发布会强化了财政政策发力的确定性,但由于市场对财政政策具体内容缺乏明确的预期共识,短期尚存一定分歧,或推高资产定价的博弈性。在财政政策发力以及货币政策支持的背景下,权益资产的运行中枢或有望较显著提升,因此,我们对于A股仍维持标配观点。